Contabilidade e política econômica entre 1928 e 1931: do bode expiatório ao nariz de Belzebu

Adelino Martins (PPGHE/USP)1

- Introdução

Este artigo comunica resultados parciais de uma pesquisa em curso, que investiga a formação do campo contábil no Brasil entre 1914, ano da formação da Comissão das Partidas Dobradas, e 1945/6, período da edição da legislação que instituiu os cursos superiores de ciências contábeis e o Conselho Federal de Contabilidade. Trabalha-se a hipótese segundo a qual as relações entre as lideranças contábeis dos dois principais centros urbanos brasileiros, São Paulo e Rio de Janeiro, e a administração fazendária federal foram cruciais para a construção negociada das instituições que conformaram o campo em questão.

Especificamente neste texto, os seguintes lances daquelas relações são objeto de atenção: a querela sobre o saldo orçamentário, a reforma do Código de Contabilidade e a regulamentação da profissão de contador. A primeira é datada de 1927; as duas últimas, de 1931. Esses foram episódios desgastantes para as lideranças contábeis e que atravancaram a fluidez das suas relações com a União, de modo a diminuir a sua influência no processo de concepção das normas editadas para reger o ensino contábil e a profissão de contador.

- O bode expiatório

O título desta seção foi haurido de uma coluna publicada pelo jornal “Correio da Manhã” em dezembro de 19282. Ela criticava o expediente adotado pelo governo Washington Luís para lidar com as incertezas ao redor do resultado orçamentário do exercício de 1927. Tratava-se de um flanco aberto, por meio do qual se questionava a capacidade do governo de alcançar o equilíbrio orçamentário, a pedra de toque de seu programa de estabilização monetária, que objetivava o retorno do Brasil ao padrão-ouro3.

A fixação com tal sistema monetário, frise-se, não era apanágio do novo ocupante da curul do Catete, como o Correio da Manhã gostava de referir-se ao presidente. Consistia em objetivo da política econômica dos países centrais do capitalismo, como a Grã-Bretanha, que almejava restabelecer a relação libra-ouro pré-guerra. Os esforços descoordenados das principais economias ocidentais no campo monetário, no entanto, desconsideraram as paridades relativas, de sorte que uns poucos países, Alemanha e França principalmente, estabilizaram seus câmbios a taxas subvalorizadas e produziram fortes desequilíbrios na oferta de liquidez internacional4. No Brasil, o retorno ao padrão também se deu com desvalorização.

O presidente Bernardes buscara, no final de seu governo, o equilíbrio das contas públicas como mecanismo de apreciação do mil-réis. Seu sucessor, por outro lado, desejava mais a estabilização do que a valorização, pois aquela seria a responsável por garantir a previsibilidade econômica e, consequentemente, o progresso do país:

“Esses factos reproduzindo-se continuamente, numa multiplicidade comesinha, cristallizaram o axioma de que a baixa do câmbio arruina o capital, como a alta esmaga a produção, e com ambas fica desorganizado o trabalho5”.

Na prática, Washington Luís evitou a última taxa de câmbio herdada de Bernardes, aproximadamente 7,01 pence por mil-réis em outubro de 1926 e adotou “a média do valor do mil-réis, durante o último lustro, 1922-1926, encontrada pelas estatísticas da Câmara Syndical de Corretores do Rio de Janeiro6”. Isso resultou em 5,94 pence por mil-réis, já em dezembro de 1926. Com a obtenção dessa paridade, o governo baixou o Decreto nº 5.108, de 18 de dezembro de 1926, que estabeleceu um programa de estabilização gradual, cuja meta consistia em substituir a moeda sem lastro metálico. Criou-se uma caixa de estabilização, regulamentada pelo Decreto nº. 17.618, de 05 de janeiro de 1927. Ela centralizava os depósitos de ouro ou de moedas internacionais nele lastreadas, e devia permitir o avanço paulatino da emissão da nova moeda nacional, que passaria a denominar-se cruzeiro, ancorada naquelas reservas. O artigo 4º do decreto estabeleceu as fontes que abasteceriam a caixa de estabilização. Dentre elas, constavam, nos termos do parágrafo 3º, os saldos orçamentários devidamente reduzidos a ouro.

Para obter a estabilização, Washington Luís, assim como fizera Bernardes, procurou obter superávits orçamentários. Nesse ponto, concentrou-se a atuação da Contadoria Central da República, órgão central da contabilidade federal. O que, à primeira vista, afigurava-se como a promissora continuidade da relação proveitosa entre os contabilistas e o governo federal, acabou por se transformar no seu pior momento até então. Em maio de 1928, o presidente enviou ao Congresso Nacional uma mensagem que consignava um superávit orçamentário de 25 mil contos de réis. O valor foi questionado pelo senador João de Lyra Tavares. Francisco D’Áuria, o contador-geral, foi demitido. A querela do saldo foi iniciada.

O jornal o “Correio da Manhã” explorou extensamente a polêmica. Em 19 de outubro de 1928, noticiou, com espanto, a demissão de D’Áuria, ocorrida no dia anterior. A surpresa advinha do fato de Washington Luís, presidente do Estado de São Paulo em 1924, ter sido consultado por Sampaio Vidal quando da indicação do contabilista para a direção da Contadoria Central, tendo abonado o nome. O periódico foi ácido. Criticou a Contadoria, órgão pomposo, “(...) cujos balanços sempre estiveram errados e os saldos, que passam de um exercício para outro, nunca combinaram7”, e o contador-geral demitido, que gozaria “(...) de grande reputação como contabilista e amigo pessoal de todo o político de importância...8”.

No dia seguinte, o jornal publicou a versão de D’Áuria. Ele afirmou que não havia como precisar a existência de um saldo, haja vista que as informações prestadas ao chefe do executivo eram preliminares. Faltavam ainda os dados provenientes das repartições públicas arrecadadoras de receitas e ordenadoras de despesas distantes da capital do país. Admitiu, ainda, que o senador João de Lyra Tavares apontava com razão a incorreção do saldo, mas ponderava que, “ninguém, nem o presidente, nem o senador João Lyra, nem o ministro da Fazenda, nem eu, o conhece [o saldo preciso], pela razão summaríssima de que não foi ultimado9”.

A partir dali, o jornal deixou de produzir insinuações sobre a demissão do contabilista politicamente influente e esmerou-se em vergastar a política econômica do presidente da República. A razão não foi apenas o erro no saldo, mas a sua destinação, em conformidade com o previsto no decreto que estatuiu a caixa de estabilização. Ele dispunha que o saldo orçamentário reduzido a ouro alimentasse a caixa de conversão, e que o não convertido saísse de circulação. Ora, Washington Luís alegava haver produzido um saldo de 25 mil contos e, para dar concretude ao disposto na norma que instituiu o padrão-ouro brasileiro, editou o Decreto nº. 18.256, de maio de 1928. Mandou-se, assim, recolher 264 réis, convertidos em moeda metálica, do suposto saldo de 25 mil contos à caixa de estabilização. O restante dos 25 mil contos foi destinado às fornalhas da Alfândega do Rio de Janeiro.

O erro do saldo alimentou outro, segundo os críticos. Ter-se-ia incinerado uma sobra que, de fato, inexistia e com impacto sobre a disponibilidade de moeda em circulação. O jornal voltou à carga, condenando o estilo autoritário e concentrador de Washington Luís, com uma devastadora coluna denominada “Um presidencialismo de cegos”. Nele, Washington Luís foi descrito como um inábil praticante do presidencialismo hipertrofiado, que não confiava em ministros, tais como os antecessores confiaram em homens do quilate de Joaquim Murtinho e de Rio Branco. O epílogo de sua falta de capacidade como presidente seria precisamente o erro no saldo e a desastrosa decisão de incineração do papel-moeda correspondente.

De fato, a querela do saldo tornou-se o mirante a partir do qual o Correio passou a atacar a política econômica de Washington Luís e a justificar sua oposição. Em abril de 1929, o periódico tornou ao caso. Afirmou que o presidente não tinha olhos para outra coisa que não ao seu programa financeiro, sendo capaz de tudo para persegui-lo, inclusive de atos de força, como a demissão de um técnico como D’Áuria, cujo pecado teria sido desconfiar da existência do saldo orçamentário do exercício de 1927. Sua penitência: o apedrejamento em seções livres de jornais10.

A oposição do Correio ao presidencialismo centralizador, de Pessoa a Luís, tinha base material concreta, além de convicções. O jornal, consistentemente oposicionista durante a Primeira República, esteve fechado por nove meses, com redatores e proprietários presos, entre agosto de 1924 e maio de 1925, acusados de divulgarem propostas tenentistas por ocasião da rebelião de 1924 em São Paulo11. Esse episódio foi lembrado pelo diário para desqualificar o sucessor de D’Áuria, Manoel Marques de Oliveira, influente contabilista carioca.

Na coluna “Um troca-tintas12”, de 24 de outubro de 1928, narrou o caso de seu pedido de indenização judicial pelos meses de inatividade. Seus livros contábeis foram apurados por peritos, dentre os quais o novo diretor da Contadoria, representante da União. Eles concordaram com a magnitude dos lucros cessantes. No dia seguinte à apresentação do laudo, Manoel Marques teria pedido para efetuar uma mudança na peça de sua autoria, alegando sofrer pressão do Procurador da República. A expressão “troca-tintas”, no entanto, não foi empregada para metaforizar a modificação do laudo. Ela, na melhor das hipóteses, identifica um trapalhão e, na pior, um trapaceiro. Enfim, o periódico fustigou a substituição do “provecto e competente” Francisco D’Áuria por Manoel Marques de Oliveira, definido como “uma força em matéria de credibilidade e de escrúpulos”. E alertava:

“Não se admirem se um dia destes, aparecer ahi a notícia ‘official’ de que foi afinal encontrado o famoso saldo de vinte e cinco mil contos de réis que saiu da venerável cachola do sr. Presidente da República13.”

Um valor superior a 25 mil contos foi encontrado, entretanto não por Manoel Marques de Oliveira. Washington Luís nomeara uma comissão de contabilistas, que caracterizou como competentes e honestos, para examinar as contas da República. Ela foi composta por João Ferreira de Moraes Junior, Eugenio Pourchet e Eurico de Miranda Horta e chegou à conclusão de que o saldo do exercício de 1927 fora de 30 mil e não de 25 mil contos14. Esse lance feriu Francisco D’Áuria, que não considerou técnico o trabalho da comissão, mas “(...) uma exposição político-administrativa, sempre em consonância com a preocupação de ‘não deixar mal’ a Administração, da qual dependiam (...)15”. Ademais, magoou-o, particularmente, a forma como Moraes Junior conduziu-se nesse episódio, “(...) êle, como presidente do Instituto Brasileiro de Contabilidade associou-se à manifestação de desagravo que os colegas do Rio me fizeram, (...), exatamente na época em que Morais estava dirigindo o exame da escrituração da Contadoria...16”. Uma expressão clara de como o episódio indispôs os membros do núcleo de contabilistas que liderava, desde São Paulo e do Rio de Janeiro, a formação do campo contábil brasileiro.

Além dos subsídios técnicos colhidos com os membros da comissão que criou para reavaliar o trabalho da Contadoria, Washington Luiz dispôs de apoios na imprensa, dos órgãos que o “Correio da Manhã” acusava de praticarem “jornalismo palaciano”. A defesa mais eloquente, talvez, tenha sido a efetuada por “O Paiz”, de 26 de outubro de 1928. Duas colunas, lado a lado, providenciaram-na. A primeira festejou os anos do presidente, que então aniversariava. O periódico reconhecia tratar-se de data da vida íntima, mas afirmou que “(...) não seria possível dissocial-a do seu indiscutível aspecto de jubilo nacional17”. A palavra jubilo definia o texto: “(...) o presidente Washington Luis realiza neste momento um programa que, só elle, bastaria para justificar o jubilo que seu aniversário natalício desperta á Nação18”. O programa caracterizava-se pela reforma monetária, da qual o país já colhia os melhores frutos. A segunda coluna incumbiu-se de acentuar quão carnudo era um deles, o saldo orçamentário de 1927. Pode-se considerá-la, de fato, hiperbólica, já que apontou um resultado que sequer o próprio Washington Luís ousara sustentar: 357 mil contos. Ora, o presidente deposto apontou a sobra de 30 mil contos, aqueles encontrados pela comissão de contabilistas que nomeara para escrutinar a existência da cifra anterior, de 25 mil contos. Ele insistiu nessa cifra na defesa escrita de seu governo, que publicou em 193219. Seu biógrafo retomou o mesmo número20. Para “O Paiz”, no entanto, o saldo era muitas vezes maior do que os 25 mil contos: “foi brilhante, brilhantíssimo, portanto, o resultado financeiro de 1927 (...)21”

A discordância quanto ao brilhantismo do saldo promoveu uma inesperada concordância, dois anos depois, entre o Correio da Manhã e o vergastado Manoel Marques de Oliveira. Com o advento do Governo Provisório, um ajuste de contas do novo regime com o velho foi promovido e quem ofereceu as cifras, deslustrosas para Washington Luís, foi o novo contador geral da República.

- O nariz do filho de Belzebu

João Ferreira de Moraes Junior, que participara da comissão nomeada por Washington Luís para examinar a contabilidade da Contadoria Central em 1928, recorreu, em 193422, ao nariz do filho de Belzebu para desancar a obra contábil do governo que sucedera ao do paulista de Macaé. Durante o Terceiro Congresso Brasileiro de Contabilidade, o líder da classe carioca, presidente do Instituto Brasileiro de Contabilidade, afirmou que não havia o que melhorar em termos de contabilidade pública no Brasil em 1930. A República Velha fora a mãe zelosa, que criara instituições nessa área. O Governo Provisório fora o pai atabalhoado, que mutilara a criação.

A razão direta do descontentamento foi a edição do Decreto nº. 20.393, de 10 de setembro de 1931, que promoveu profundas alterações no Código de Contabilidade. Esse instituto, como Moraes Junior a ele referia-se, resultara do engajamento de muitos contabilistas. O próprio Moraes Júnior redigira as instruções para executá-lo, o Regulamento de Execução do Código de Contabilidade Pública, veiculado pelo Decreto nº 15.738, de 08 de novembro de 1922. A modificação de 1931, todavia, fora feita sem acatar as opiniões dos líderes da classe contábil, servidores públicos longevos, que, desde 1914, militavam pelo aprimoramento das normas de contabilidade pública.

Isso representou, de fato, um rompimento com relação a um padrão que se observava desde que a Comissão das Partidas Dobradas foi formada para reformar a contabilidade do Tesouro Nacional, em 1914. Compuseram-na, entre outros, Moraes Junior, D’Áuria e Manoel Marques de Oliveira. Entre 1914 e 1927, os bons serviços prestados pelos líderes contábeis do Rio de Janeiro e de São Paulo possibilitara-lhes terem as opiniões consideradas quando da edição das normas de contabilidade pública e de ensino comercial. Com a querela do saldo de 1927, sua influência diminuiu.

Continuou diminuída com o advento do Governo Provisório, por razões distintas. Premido pela situação orçamentária deficitária de 1930 e pelos efeitos da crise de 1929 sobre o balanço de pagamentos brasileiro, Vargas determinou a negociação de um empréstimo de consolidação da dívida externa, um terceiro funding loan. A alteração da lei de contabilidade decorreu das pressões do negociador inglês, Sir Otto Niemeyer e, embora, D’Áuria, Moraes Junior e Manoel Marques de Oliveira tenham sido chamados para conversas no Ministério da Fazenda, prevaleceram os pontos de vista da missão estrangeira quanto à matéria. O Código de Contabilidade foi reformado, de modo a abolir o regime de competência. Segundo os líderes da classe contábil, tratava-se de técnica importada, adequada à Inglaterra, mas não ao Brasil, sobretudo quando considerada dificuldade para o controle das despesas públicas.

Niemeyer não propusera o método, no entanto, baseado em preferências técnicas. Ele preocupava-se, essencialmente, com capacidade financeira da União de honrar seus compromissos e considerava confusos os métodos de contabilidade. Por isso, advogou o regime de caixa, ou gestão como dizia. Sua desconfiança não era sem razão. O Ministério da Fazenda, tão logo José Maria Whitaker assumiu-o, mandou revisar os saldos orçamentário de 1927 em diante. O serviço de revisão foi coordenado por Manoel Marques de Oliveira, que não corroborou o saldo de 1927, nem os de 1928 e 1929. Os números seriam tornados públicos em discurso proferido por Getúlio Vargas em outubro de 1931, quando promoveu um ajuste de contas com o ancien regime, para fixar as responsabilidades pela situação que herdara. Todavia, antes disso, já em janeiro, de algum modo, a informação chegou ao Correio da Manhã. O periódico desancou a “famosa contadoria23”, acusando-a de órgão custoso e desacreditado, acostumado ao vai-e-vem dos resultados orçamentários, que espelhavam os gostos de quem os pedia.

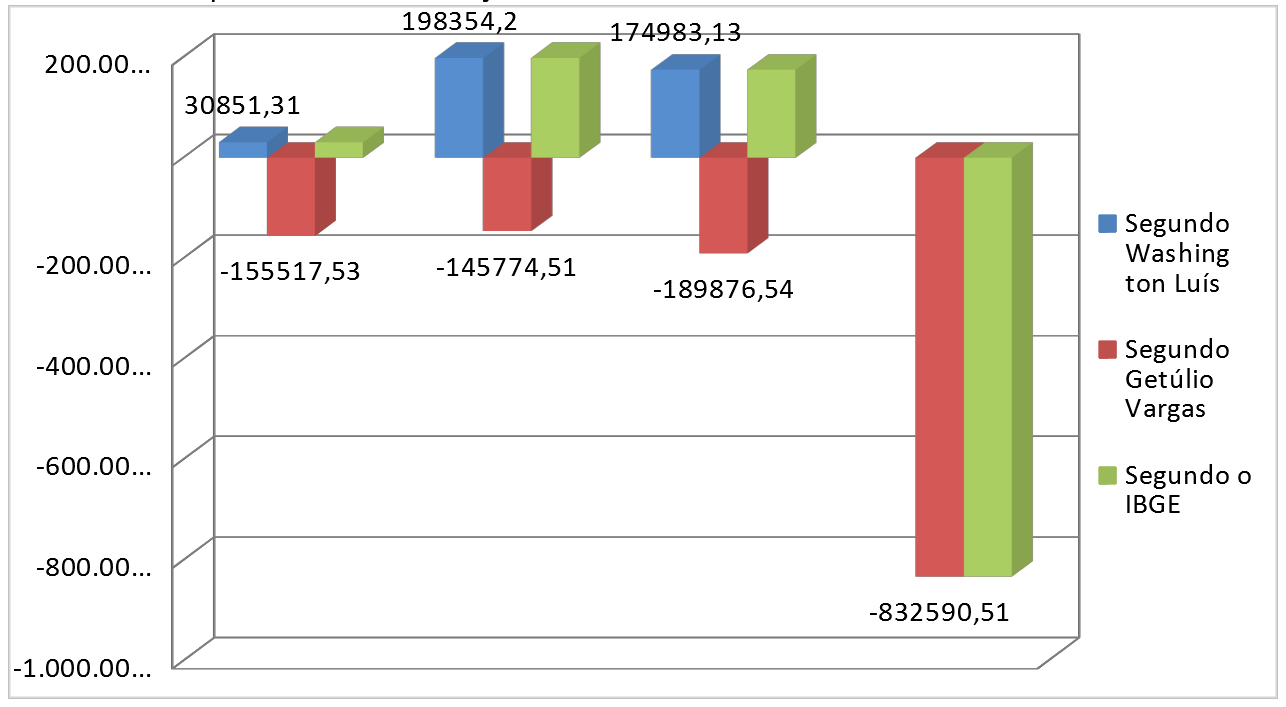

Os números apresentados por Manoel Marques de Oliveira foram encampados por Getúlio Vargas, que, depois de usá-los no discurso de outubro de 1931, reportou-os à Assembleia Constituinte, na abertura de seus trabalhos em 1933. O gráfico abaixo evidencia a contradição com os números defendidos por Washington Luís.

Gráfico 01 – A querela dos saldos orçamentários

Fontes: Bouças (1950, p. 299-341) e IBGE. Estatísticas do Século XX. Rio de Janeiro: IBGE, 2003. 1 CD ROM.

Note-se que o IBGE assume as cifras oficiais. De 1927 a 1929, as oferecidas por Washington Luís, consignadas em suas mensagens ao Congresso Nacional. O presidente deposto, em razão da deposição, não apresentou os resultados de 1930. Para esse ano, repete-se o valor apontado pelo Governo Provisório. As discrepâncias dão-se, portanto, essencialmente entre os números de Washington Luís e os de Getúlio Vargas. Estendida no tempo, a querela iniciada com a disputa sobre o saldo de 1927 inaugurou um período de dificuldades nas relações entre os contabilistas de São Paulo e os do Rio de Janeiro com a União. Elas podem ser exemplificadas pelas trajetórias de Manoel Marques de Oliveira e de João Ferreira de Moraes Junior.

Manoel Marques de Oliveira, em que pese haver produzido uma revisão dos resultados orçamentários de 1927 e a 1929, que contrariava os trabalhos de dois antigos confrades seus, D’Áuria e Moraes Junior, não foi prestigiado pelo Governo Provisório. Foi mantido à frente da Contadoria Central como interino e teve que executar um Código de Contabilidade que fora reformado a despeito de suas convicções. Em suma, era o responsável por aplicar e supervisionar aquilo que, abertamente, considerava má técnica contábil.

João Ferreira de Moraes Junior, contador-adjunto na Contadoria Central, sequer manteve-se no órgão. Em 17 de julho de 193124, pouco antes de a reforma do Código de Contabilidade ser assinada, foi posto em disponibilidade. Apenas dez meses depois, em maio de 1932, ele foi reaproveitado25, desta feita nos quadros da recém-criada Justiça do Trabalho. Não era pouco. Tratava-se do presidente da mais influente associação da classe contábil da capital federal, o homem que, um mês antes de ser designado para novo cargo público, liderara a realização do Segundo Congresso Brasileiro de Contabilidade.

Nesse evento, ficou claro como a perda de influência junto à administração fazendária federal afetara os interesses da classe. Nos anais do evento, há teses inconformadas com a reforma do Código de Contabilidade. Uma delas chegou a pedir a revogação do instituto, tamanha a mutilação a que teria sido submetido, irreversível. O cerne das discussões, entretanto, cingiu-se a outra norma editada em 1931. O Decreto nº. 20.158, de 30 de junho, que reformou o ensino comercial e regulamentou a profissão de contador.

A norma fazia parte do pacote legal que, na área educacional, instituiu a Reforma Francisco Campos e representou uma alteração de substância com relação à forma como, nos anos 1920, os contabilistas e o Ministério da Agricultura, Indústria e Comércio dialogaram acerca da legislação referente ao ensino comercial. De fato, esse assunto deixou tal pasta para fazer parte do recém-criado Ministério da Educação e Saúde. Anos de militância por parte dos líderes da classe contábil para forjar instituições contábeis, de ensino e de contabilidade pública, segundo os critérios que julgavam corretos, de chofre, foram atravessados por modificações provenientes de políticas definidas sem que suas participações tivessem peso.

Com efeito, o trecho da norma que causou maior resistência não foi o que estabeleceu as regras para o ensino, mas o que dispôs sobre as “regalias” da profissão de contador. O artigo 55 trazia a maior polêmica contida na norma, o aspecto duramente combatido desde sua edição até a revisão de fevereiro de 1932: os práticos de contabilidade, profissionais não diplomados, deveriam, para poder gozar das prerrogativas do decreto, passar por um exame de qualificação coordenado pela Superintendência do Ensino Comercial e apresentar atestados fornecidos pelos estabelecimentos que os empregaram, com menção à idoneidade moral e profissional durante a prestação dos serviços. Havia um prazo para tal medida, um ano. Esgotado esse, as regalias e privilégios do exercício da profissão poderiam ser suspensos. De que se tratava efetivamente?

De uma lista nada desprezível de preferências e exclusividades. O artigo 67 garantia aos diplomados – bacharéis em economia, contadores, peritos-contadores, guarda-livros, atuários, administradores-vendedores, secretários e auxiliares de comércio - o direito a exercer a profissão em todo o território nacional. A profissão, por seu turno, recebeu uma definição ampla pela norma. Pertenciam aos seus quadros os diplomados pelas escolas de comércio nas diversas áreas, dos bacharéis em ciências econômicas, titulação conferida aos concluintes do curso de nível superior de Administração e Finanças, aos auxiliares comerciais, oriundos de um curso elementar. Em suma, garantia-se a essa variada gama de profissionais, com diplomas registrados junto à Superintendência do Ensino Comercial, o direito de atuação em todo o país. Para além do comando genérico contido no artigo 67, acerca do exercício profissional em todo o território nacional, os artigos 70 a 81 especificaram as atividades franqueadas apenas, ou prioritariamente, aos detentores de diplomas. Elas estão sumarizados na tabela abaixo:

Tabela 1: As regalias previstas no Decreto n. 20.158, de 1931

|

ARTIGO |

DIREITOS E REGALIAS |

|

70 |

Somente peritos-contadores e contadores com diplomas registrados poderiam exercer verificações e exames periciais nos artigos 1º e 83 da Lei de Falências (Decreto nº. 5.746, de 1929) |

|

72 |

Somente peritos-contadores e contadores com diplomas registrados poderiam ser nomeados ex-officio pelos juízes, para o exame dos livros exigidos pelo Código Comercial e dos balanços em casos de falências e concordatas. |

|

73 |

Somente peritos-contadores e contadores com diplomas registrados teriam preferência para o provimento dos cargos de fiscais de bancos Somente os atuários com diplomas registrados receberiam preferência para ocupar as posições de fiscais de companhias de seguros. |

|

74 |

Para o provimento dos cargos enumerados no art. 1º, § 1º, do Decreto nº 1.339, 1905 - guarda-livros, peritos judiciais, empregados de fazenda, agente consular, funcionário do Banco do Brasil e do Ministério das Relações Exteriores, atuários de companhias de seguros - e demais cargos concursados que demandassem conhecimentos de contabilidade para seu exercício, seria exigida a apresentação dos diplomas registados |

|

75 |

Os diplomados pelo curso superior de Administração e Finanças, os bacharéis em ciência econômicas, teriam preferência para ocupar cargos públicos e regalias especiais (não especificadas) nos concursos para o provimento de cargos de professores de estabelecimentos de ensino comercial |

|

76 |

O diploma de perito-contador e de contador garantiria preferência para nomeações e, em igualdade de mérito e aplicação, para a promoção nas contabilidades, contadorias, intendências e tesourarias de todas as repartições federais, estaduais e municipais e das empresas concessionárias de serviços públicos. |

|

77 |

Os guarda-livros e administradores-vendedores com diplomas registrados teriam preferência na nomeação, promoção e nos concursos nas repartições públicas dos três entes federados |

|

78 |

Os adidos especiais e os cônsules deveriam ser escolhidos entre os diplomados pelo curso superior de administração e finanças. Os corretores, despachantes leiloeiros e outros agentes de comércio, previstos no Código Comercial, deveriam ser escolhidos somente entre os diplomados como peritos-contadores, contadores e administradores-vendedores. |

|

79 |

Os cargos técnicos de atuária nos institutos de montepio e previdência da União, dos Estados e dos municípios deveriam ser providos pelos diplomados em atuária. |

|

80 |

Os datilógrafos e funcionários das repartições públicas serão de preferência escolhidos entre os diplomados pelos cursos de guarda-livros e de secretário |

Fonte: Decreto nº. 20.158, de 30 de junho de 1931. Tabulação efetuada pelo autor.

Vê-se, pois, a pressão sobre os ombros dos práticos de contabilidade. Dispunham de um ano para regularizarem suas situações ou ficariam excluídos de uma série de oportunidades. Tratava-se, de fato, de uma questão definidora para o incipiente campo que se tentava dotar de instituições: quais os critérios para ocupar as posições disponíveis.

Na prática, estava em jogo a impossibilidade de muitos conseguirem capital econômico caso não se adequassem às regras de certificação do capital intelectual. Em miúdos, significava uma disputa por empregos, pela própria manutenção da vida material de milhares de profissionais. Esse risco não só não escapou aos práticos como foi instrumentalizado pela União dos Empregados no Comercio (UEC), do Rio de Janeiro, para mobilizar os guarda-livros e os contadores não diplomados. No Correio da Manhã de 26 de janeiro de 193226, a UEC fez publicar convocação para uma reunião sob o seguinte título: “Ameaçados de desemprego por força de um decreto do Ministério da Educação”. Previa-se, para o encontro, a discussão do conjunto de sugestões a serem entregues ao ministro Belisário Penna, da Educação, que substituía temporariamente Francisco Campos, “a fim de que não sejam arrastados à miséria [os práticos], caso deixem de atender os imperativos do mesmo decreto27”.

Efetivamente, as discussões que resultaram em um conjunto de sugestões de alteração do decreto de reforma do ensino comercial começaram tão logo a norma fora publicada. O Ministério esteve sob pressão ininterrupta, com direito a uma enxurrada de reclamações escritas, por oito meses, ao final dos quais capitulou, e editou do Decreto nº. 21.033, de fevereiro de 1932. Ali, substituía-se realização de uma prova, por parte dos práticos que não dispusessem de diplomas, pela apresentação de documentos que comprovassem o exercício da profissão. Essa concessão, conseguida pela mobilização da base dos contabilistas, encerrou um período de relações conturbadas entre o Governo Provisório e a classe, mas ainda custaria até que os seus líderes recobrassem a influência junto à administração pública.

- Conclusões

Discorreu-se, aqui, sobre um período de dificuldades nas relações entre os líderes contábeis do Rio de Janeiro de São Paulo com o poder executivo da União. Ele começou com a querela do saldo orçamentário de 1927 e estendeu-se até 1931, quando uma norma reformadora da contabilidade pública e outra regulamentadora da profissão de contador foram editadas, gerando reações.

A reação à reforma do Código de Contabilidade circunscreveu-se ao segmento da classe contábil empregada no Estado, precisamente sua liderança. Já o descontentamento com relação à regulação da profissão espraiou-se pela base da categoria e engendrou uma ativa campanha pela reconsideração de alguns de seus termos, os que impactavam diretamente os práticos da contabilidade. Isso ocorreu em fevereiro de 1932.

A barganha de cúpula entre líderes contábeis e Governo Federal, portanto, travou entre 1927 e 1931. As concessões conseguidas em 1932 foram obtidas por meio de outro expediente, a pressão da base. Demoraria ainda mais um ano até que as lideranças da classe contábil voltassem a influir sobre as normas contáveis federais e pudessem ver suas convicções refletidas na derrogação parcial do Decreto nº. 20.393, de 10 de setembro de 1931.

1 Mestre em História pela UNESP, doutorando do PPGHE/USP.

2 O bode expiatório. Correio da Manhã, Rio de Janeiro, 06 dez. 1928, p. 04. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018.

3 Esta questão foi explorada em nossa dissertação de mestrado: MARTINS, Adelino. Inserção econômica intermediária e vulnerabilidade externa no Brasil dos anos 1920. Universidade Estadual Paulista, UNESP/Campus Assis, 2009 (dissertação de mestrado).

4 EICHENGREEN, Barry. Globalizing Capital. Princeton: Princeton, University Press, 1986. Esse autor notou que “particularly disconcerting was the fact that two countries, Germany and France, absorbed nearly all of the increase in global monetary reserves”

5 BRASIL. Mensagem presidencial apresentada ao Congresso Nacional, 1927, p. 11. Disponível em: http://www-apps.crl.edu/brazil/presidential. Acesso: set./2017.

6 Ibid., p. 16.

7 A demissão do Contador Geral da República. Correio da Manhã, Rio de Janeiro, 19 out. 1928, p. 2. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018.

8 Ibid., p. 02.

9 O déficit financeiro de 1926. Correio da Manhã, Rio de Janeiro, 20 out. 1928, p. 03. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018.

10 A pedra angular do Sr. Washington! Correio da Manhã, Rio de Janeiro, 05 abr. 1929, p. 04. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018.

11 Sobre o “Correio da Manhã”, ver verbete temático no dicionário CPDOC. Disponível em http://www.fgv.br/cpdoc/acervo/dicionarios/verbete-tematico/correio-da-manha.

12 Um troca-tintas. Correio da Manhã, Rio de Janeiro, 24 out. 1928. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018, p. 04.

13 Ibid., p. 04.

14 BOUÇAS, Valentim F. História da Dívida Externa. Rio de Janeiro: Edições financeiras SA, 1950, p. 304.

15 D’ÁURIA, Francisco. Cinquenta anos de contabilidade. São Paulo: Indústria Gráfica Siqueira S/A, 1953, p. 132

16 Ibid., p. 135.

17 Faz anos hoje o Sr. Presidente da República. O Paiz, Rio de Janeiro, 26 out. 1928, p. 03, grifo nosso.

18 Ibid., p. 03, grifo nosso.

19 BOUÇAS, Valentim F. História da Dívida Externa. Rio de Janeiro: Edições financeiras SA, 1950, p. 303-341.

20 DEBES, Célio. Washington Luís: segunda parte 1925-1930. São Paulo: IOESP; Academia Paulista de Letras, 2002, p. 162-171.

21 Novas considerações em torno do saldo orçamentário de 1927. O Paiz, Rio de Janeiro26 out. 1928, p. 03.

22 INSTITUTO PAULISTA DE CONTABILIDADE. Terceiro Congresso Brasileiro de Contabilidade, promovido pelo Instituto Paulista de Contabilidade (estudos, theses e relatórios). São Paulo: Imprensa Oficial do Estado, 1935, p. 262.

23 A famosa Contadoria. Correio da Manhã, Rio de Janeiro, 16 jan. 1931, p. 04. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018.

24 BRASIL. Ministério da Fazenda. Diário Oficial da União, Rio de Janeiro, DF, 17 jul. 1931, p. 11.699-70.

25 BRASIL. Ministério da Justiça e Negócios Interiores. Diário Oficial da União, Rio de Janeiro, DF, 19 mai. 1932, p. 9.688.

26 Ameaçados de desemprego por força de um decreto do Ministério da Educação. Os guarda-livros e contadores práticos reúnem-se na sede da U.E.C. Correio da Manhã, Rio de Janeiro, 26 jan. 1932, p. 07. Disponível em: <http://www.memoria.bn.br>. Acesso em: 16 jul. 2018.

27 Ibid., p. 07